外国人留学生が日本でアルバイトをして収入を得た場合、その税金の処理や確定申告についてしっかり理解しておくことが重要です。

本記事では、年末調整と確定申告の違いから、アルバイト収入にかかる所得税・住民税の基礎、源泉徴収票の読み方、e-Taxを使った確定申告手続き、よくあるミスや注意点、学生ビザと労働時間のルール、税務署への提出方法、還付金の受け取りまで、網羅的に解説します。

国税庁など公的機関の情報を一次ソースとして引用しながら、正確で実用的な情報を提供します。

留学生の皆さんが安心してアルバイトと学業を両立できるよう、税金に関する不安や疑問を解消しましょう。

年末調整と確定申告の違い:役割と適用ケース

まず、年末調整と確定申告の違いを理解しましょう。年末調整とは、会社(アルバイト先の事業者)が給与から毎月天引きした源泉所得税の合計額と、その年の本来納めるべき所得税額との差額を年末に精算する手続きです。

原則として、勤務先に「扶養控除等(異動)申告書」を提出している給与所得者は、年末調整によってその年の所得税額が確定し、納税も完了します。大部分の会社員やパートタイマーは、この年末調整だけで税金の清算が済むため、自分で確定申告をする必要はありません。

一方、確定申告は毎年1月1日から12月31日までの所得を本人が税務署に申告し、所得税額を再計算・確定させる手続きです。給与所得者でも、年末調整では処理できないケースでは確定申告が必要になります。例えば、アルバイト先が2か所以上あり年末調整が一部でしか行われなかった場合や、給与以外に20万円を超える副収入がある場合、年末調整では反映されない医療費控除や寄附金控除などを受ける場合などです。

国税庁も「給与所得者であっても次のいずれかに当てはまる人は確定申告をしなければなりません」として、複数収入がある人や年末調整されなかった収入がある人などを挙げています。逆に言えば、給与が1か所で年末調整済みかつ他の所得が20万円以下であれば、確定申告を省略できる場合があります。

年末調整と確定申告の具体的な役割をまとめると、以下のようになります:

- 年末調整:勤務先(アルバイト先)が年末に本人の1年分の給与所得税額を再計算し、天引き済み税額との過不足を精算する。対象は勤務先に扶養控除等申告書を提出している人で、原則1か所からの給与収入のみの場合。12月の給与支給時などに実施され、追加徴収や還付(給与への上乗せ返金)が行われる。

留学生の場合、アルバイト先が1社でそこで年末調整を受けていれば、原則として所得税の精算は完了します。 - 確定申告:本人(納税者)が翌年の2月16日から3月15日までに税務署へ1年間の所得と税額を申告する手続き。年末調整で処理されない所得・控除の反映や、多く納めすぎた税金の還付を受けるために行います。

留学生の場合、アルバイト収入が複数社にわたる場合や、年末調整を受けていない場合、あるいは源泉徴収された税金を取り戻したい場合に確定申告を検討します。

年末調整と確定申告は両方必要か?

ケースバイケースですが、一般的に以下のようなケースでは留学生でも確定申告が必要または有利になります。

- アルバイト先が複数ある:1社のみで年末調整を受けても、他のアルバイト収入については年末調整されないため、全収入を合算して税額精算する必要がありますnta.go.jp(未調整の所得が20万円を超える場合)。

- 年の中途でアルバイトを辞め、その後就職せず:退職時に年末調整がされていない場合、その年の所得税の清算が未完了です。この場合、自分で確定申告して税金を精算(払いすぎた税金が戻る可能性)する必要があります。

- 所得税が源泉徴収されているが、所得が低い:年間の収入が控除額以下で本来税金がかからないのに、アルバイト先で源泉徴収(天引き)されている場合、確定申告(還付申告)をすることで税金が戻ってきます。

特に留学生は収入がそこまで高額にならないケースも多く、払い過ぎた税金を返してもらうために確定申告することは有益です。 - 医療費控除や寄附金控除を受けたい:留学生本人が一定額以上の医療費を支払っていた場合や、ふるさと納税を行った場合など、年末調整では扱えない控除を適用するには確定申告が必要です。

一方で、以下のような場合は確定申告不要です。

- アルバイト収入が1社のみで、年末調整が行われている。追加の所得もなく、給与所得以外の所得が20万円以下である(例えば、ごく少額のネット収入など副収入がある場合でも20万円以下なら申告省略可)。

- 年間の合計所得金額が所得控除の合計額以下の場合(つまり所得税がそもそも発生しない場合)は、税法上申告義務はありません。

例えば、アルバイト収入が少なく基礎控除内に収まる場合などがこれに該当します。

ただし、この場合でも源泉徴収されていた税金を返してもらうために確定申告(還付申告)を任意で行うことはできます。

以上をまとめると、留学生でアルバイト収入がある場合でも、1社で年末調整済み&収入が控除内で完結しているケースでは確定申告は不要なことが多いですが、複数社勤務や払い過ぎ税金の還付を受けたい場合には確定申告が必要となります。

年末調整と確定申告の役割を正しく理解し、自分がどちらの対象なのか判断しましょう。

アルバイト収入にかかる税金の基本(所得税・住民税)

留学生のアルバイト収入にも、基本的には日本の税金(所得税・住民税)がかかります。学生だからといって自動的に税金免除になるわけではなく、一定の条件下で課税・納税義務が生じます。

ここでは、所得税と住民税の基礎知識や留学生特有のポイントを押さえましょう。

所得税の基礎:留学生と所得税の関係

所得税は国に納める税金で、所得(収入から必要経費や各種控除を差し引いたもの)に対して課税されます。アルバイトの給与は給与所得として扱われ、会社(アルバイト先)は給与を支払う際にあらかじめ所得税を天引き(源泉徴収)し、毎月国に納付しています。年末調整や確定申告によって最終的な所得税額が確定し、払い過ぎた分は還付、不足分は追加納付となります。

所得税率は累進課税(所得が多いほど高い税率)ですが、留学生のアルバイト程度の収入であれば低い税率層(5%程度)かそもそも非課税になる場合もあります。また、全ての納税者は最低限の控除として基礎控除を受けられ、2020年以降この基礎控除額は一律48万円です。

さらに給与所得者には給与所得控除(最低55万円)があり、たとえば年収が約103万円以下であれば、給与所得控除55万円+基礎控除48万円により所得税がかからない水準となります(103万円のいわゆる「税金の壁」)。

留学生特有の控除として「勤労学生控除」があります。これは勤労による所得がある学生に対して年額27万円を所得から控除できる制度です。

適用を受けるには合計所得金額が75万円以下で、勤労による所得以外の所得(例えば奨学金の利子や実家からの仕送りによる利息など)が10万円以下であること、そして特定の学校の学生であること等の要件を満たす必要があります。

例えば給与所得のみの場合は、給与収入130万円以下で給与所得控除後の所得が75万円以下となり、この勤労学生控除の対象になり得ます。要件を満たせば所得からさらに27万円を引けるため、実質的に年収約130万円までは所得税が課されない計算になります。

留学生の方は自分がこの控除を受けられるかどうか確認しておきましょう(後述の源泉徴収票の項目や年末調整時の申告書で「勤労学生」に〇を付ける箇所があります)。

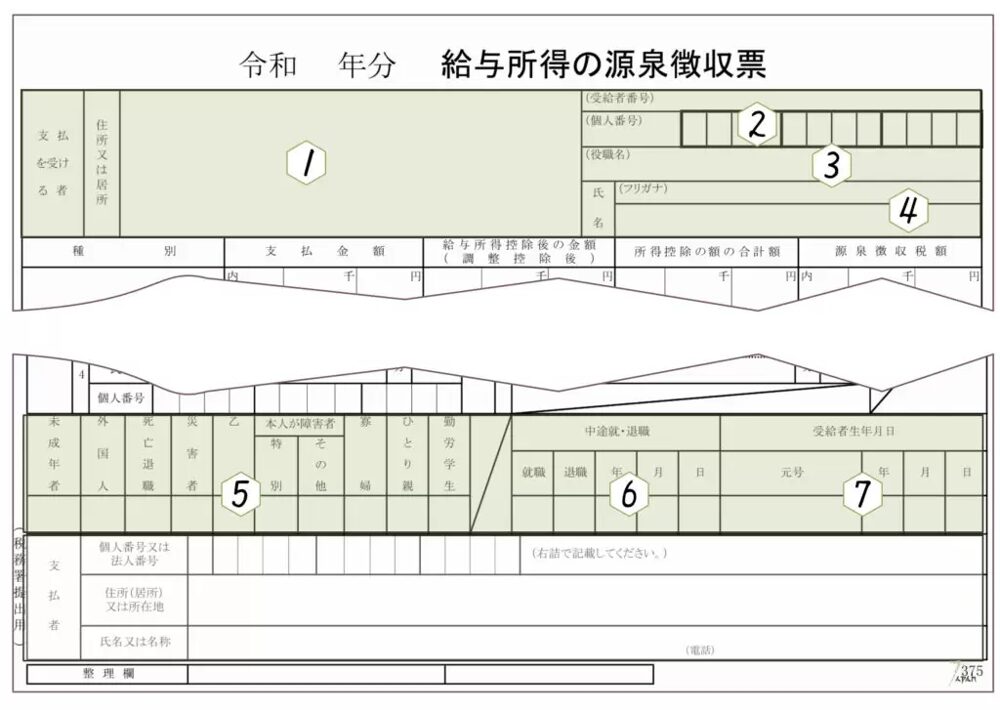

給与所得の源泉徴収票(個人用)の一部見本。留学生の場合、用紙下部の「外国人」「勤労学生」といった区分欄に該当があればチェックが入る(上図⑤の欄)ほか、年末調整の有無や在職期間なども記載されます。「支払金額」(①)が年間収入、「源泉徴収税額」欄には天引きされた所得税額が表示され、年末調整未済の場合②③の控除欄は空欄になります。

注意:外国人留学生の場合、税法上の「居住者」か「非居住者」かによって所得税の扱いが異なります。日本に住所がありまたは継続して1年以上居住する人は「居住者」とされ、通常の日本人と同じ所得税課税が適用されます。一方、来日直後で日本での住所・居所がなく滞在期間が1年未満にとどまる場合は「非居住者」と見なされ、給与所得に対して一律20.42%(復興特別所得税含む)の税率で源泉徴収されます。

多くの留学生は在留期間が1年以上となるため2年目以降は居住者扱いとなりますが、来日1年目の所得税はこの20.42%の源泉徴収になる点に注意してください。ただし、20.42%というのは非居住者に対する源泉徴収上の税率であり、実際に年間を通じてアルバイトした場合でも、1年目に課税される所得税額は収入次第ですが数千円程度に収まるケースが多いです。

例えば、来日1年目の留学生が週28時間フルにアルバイトしても、給与から差し引かれる所得税はわずか数千円程度に過ぎません。これはもともとの収入額が高くないことと、源泉徴収が概算計算で行われているためです。翌年以降居住者になれば、源泉徴収も日本人と同じく給与所得者の甲欄適用(扶養控除等申告書提出時)で計算されるようになります。

なお、自分が非居住者か居住者かは在留期間や見込みで判断されますが、アルバイト先にも提出した「扶養控除等申告書」によって区分されます。通常、留学生は入国後まもなく在留期間1年以上であることが明らかなので、最初から居住者として扱われることが多いですが、来日直後のアルバイト開始時期などによっては非居住者扱いで高めの税率が適用されている場合があります。心配な場合は勤務先に自分の税区分を確認してみましょう。

住民税の基礎:翌年課税と注意点

住民税(正式には市区町村民税・都道府県民税)は地方税で、その年の所得に対する課税が翌年行われます。住民税には均等割(一律の税額)と所得割(所得に応じた税額)の2つがあり、前年の所得金額等に基づいて毎年6月頃から課税されます。

留学生であっても、1月1日時点で日本に住所があり、前年に一定以上の所得があれば住民税を納める義務があります。例えば、2026年1月1日に東京都内に住所がある留学生で、2025年中にアルバイト収入があれば、2026年度の住民税が課税されるという流れです。

住民税にも所得税同様に基礎控除があり、その額は一律43万円(2026年度現在)です。

給与所得者の場合、給与所得控除額(最低55万円程度)が別途差し引かれるため、簡単に言えば年収100万円前後までは住民税が非課税となるケースが多いです。

実際の非課税基準額は自治体によって細かく規定されていますが、目安として年収が100万円を少し超えるくらいで住民税(所得割)がかかり始めると考えてよいでしょう。また、それ以下の低所得の場合でも均等割(自治体ごとに年間数千円程度)が課される場合がありますが、こちらも一定条件下では非課税になります。

例えば扶養親族がいない単身者の場合、前年総所得が45万円以下であれば所得割も均等割もかからない、といった基準が設けられています。

住民税の納付方法には、勤務先が給与から天引きする特別徴収と、自宅に届く納税通知書で自分で納付する普通徴収があります。アルバイト先が特別徴収を採用している場合、6月以降の給与から毎月住民税が差し引かれるようになります。

一方、多くのアルバイト(特に短期バイトや従業員の少ない事業所)は特別徴収を行っていないため、6月頃に市区町村から自宅宛に**「住民税納税通知書」が郵送され、年4回(6月、8月、10月、翌1月)の分割または一括で自分で納めることになります。留学生はこの住民税の存在を見落としがちで、翌年になって急に役所から請求が来て驚くケースもあります。

特に、留学生の場合は所得税は源泉徴収だけで済んでいても、住民税は別途請求が来る**ことに注意してください。

住民税は各自治体による課税ですが、所得税の確定申告をすればその情報が自治体にも共有されます。確定申告をしなかった場合でも、アルバイト先が自治体に提出する「給与支払報告書」に基づき課税されるため、所得があれば基本的に住民税の支払い義務は発生します。

また、納税の遅延や未納には注意が必要です。税金の未納があると、ビザ(在留期間)の更新許可が下りない場合があります。実際、住民税を滞納したまま在留期間更新を申請すると、不許可や更新期間の短縮といったペナルティを受けることがあります。

外国人留学生も例外ではなく、「留学生でも住民税を支払うべき人が支払っていない場合、在留期間の更新申請等が許可されない場合があります」との注意喚起がされています。アルバイト収入が一定以上あった留学生の方は、翌年度の住民税もしっかり支払い、滞納しないようにしましょう。

まとめると、所得税は給与支給時に源泉徴収され年末調整・確定申告で精算する国税、住民税は前年所得にもとづき翌年課税される地方税です。留学生であってもこれらの税負担から完全に免れるわけではありませんが、基礎控除や勤労学生控除のおかげで収入が比較的少ないうちは税額はゼロ~ごく僅かにとどまる場合が多いです。

逆に言えば、ある程度収入が増えれば日本人と同様に税金を納める義務があります。次章では、実際に給与明細や源泉徴収票を通じてどのように税金が計算・表示されるかを見ていきましょう。

源泉徴収票の読み方と構成:留学生がチェックすべきポイント

アルバイト先から毎年1月頃にもらう**「給与所得の源泉徴収票」は、その前年1年間の給与収入額や天引きされた所得税額などがまとめられた重要な書類です。

確定申告をする際の基礎資料**にもなりますので、内容を正しく読み取れるようにしておきましょう。ここでは源泉徴収票の主要項目と構成、留学生が特に注意すべきポイントを解説します。

源泉徴収票の基本構成:用紙はA5横長サイズで、上段と下段に分かれています。上段には受給者(あなた)の氏名・住所・個人番号(マイナンバー、受給者用には伏せ字)等の個人情報欄、支払者(勤務先)の情報欄、そして1年間の給与総額や所得控除額、源泉徴収税額などの金額欄が配置されています。

下段には年末調整で適用された控除の内訳や扶養親族の数、各種区分(例えば「留学生(勤労学生)」「外国人」「中途退職」等)のチェック欄、本人の生年月日などが記載されます。

具体的な項目を順に見てみましょう。

- 支払金額(①):その年の1月1日から12月31日までに実際に支払われた給与・賞与の合計額です。アルバイト代の総額から非課税の通勤手当(一定額まで)が差し引かれた課税対象額がここに表示されます。例えば12月分の給料が翌年1月払いの場合は、その部分は含まれません。

源泉徴収票を見る際、まず**自分の年間総収入(額面)**がいくらだったか、この欄で確認しましょう。 - 給与所得控除後の金額(調整控除後)(②):給与所得控除を差し引いた後の所得金額です。給与所得控除とは、給与所得者に一律認められる必要経費相当の控除で、年収に応じて一定額が収入から差し引かれます。アルバイト収入が多くない場合、この控除後の金額はかなり小さくなるか、ゼロになることもあります。

なお、年末調整で「所得金額調整控除」(子ども・特別障害者等がいる人向けの控除)が適用された場合は、その適用後の金額がここに記載されます。

留学生で扶養家族がいるケースは稀ですが、自分が年の途中退職で年末調整を受けなかった場合など**年末調整未済(年調未済)**の場合、この②の欄は空欄になります。つまり、ここが空欄なら年末調整が行われていないことを意味します。 - 所得控除の額の合計額(③):社会保険料控除、基礎控除、勤労学生控除、扶養控除、生命保険料控除…など、その人が受けた所得控除の合計額です。年末調整で会社に申告した内容(例えば生命保険料の控除証明書を提出した等)が反映されます。

留学生の場合、一般的には基礎控除(48万円)と給与所得控除(自動適用)くらいしかないケースも多いですが、もし勤労学生控除が適用されていればここに含まれます。また、年末調整未済の場合はこの欄も空欄です。空欄だった場合は、自分で確定申告することで各種控除を反映させる必要があります。 - 源泉徴収税額(④):1年間に源泉徴収(天引き)された所得税の合計額です。アルバイト先で毎月概算で引かれていた所得税の総額であり、年末調整が行われた場合はそれに基づき正しい年税額となっています。

もし年末調整の結果、引きすぎていた場合はこの源泉徴収税額欄が実際の年税額より大きくなるため、不足額が0円で還付額○○円などと併記され、還付が行われます(会社から年末調整差額が返金されます)。

逆に不足があればその額を追加徴収されています。留学生の場合、源泉徴収税額が数千円程度で済んでいることも多いですが、額がゼロではないなら確定申告で還付を受けられないか検討すると良いでしょう。 - 摘要や本人情報欄:源泉徴収票の下の方には、「中途就・退職」の欄(その年途中で就職・退職した場合に在籍期間が記載)、受給者の生年月日、そして各種チェック項目があります。

チェック項目には「非居住者である親族の数」「16歳未満扶養親族の数」「障害者の数」「本人が障害者かどうか」「寡婦・ひとり親かどうか」「勤労学生かどうか」などがあり、該当すれば○印等が付けられます。

外国人留学生の場合、「非居住者である親族の数」は海外に扶養する家族がいる場合に数字が入り、「勤労学生」は自分が勤労学生控除の対象であれば○が入ります。

また「外国人留学生」は源泉徴収票上は特に明示されませんが、「外国人」として採用されているときは(非居住者扱いだった場合など)何らかの管理がされていることがあります。いずれにせよ、これらの情報は翌年の住民税計算や、所得税確定申告時の参考に使われます。

以上が主な項目の概要です。源泉徴収票はアルバイト先から受け取ったら必ず内容を確認しましょう。「支払金額」で自分の年間収入を把握し、「源泉徴収税額」でその年に収めた(天引きされた)所得税額を確認します。

年末調整を受けていれば②③に金額が入っているはずですが、もし空欄なら自分で確定申告して清算する必要があるとわかります。

控除の内容も、自分が勤労学生控除を受けているかどうか等チェック可能です。

源泉徴収票は確定申告の添付書類として2020年分以降不要になりましたが、申告書に各金額を記入する際の重要な手がかりになります。無くさず保管し、内容を読み解けるようにしておいてください。

特に留学生に多いミスとして、源泉徴収票を受け取っていない(退職時にもらい忘れた)ケースがあります。転職・退職時には必ずアルバイト先に源泉徴収票の発行を依頼しましょう。万一もらえなかった場合でも、勤務先に問い合わせれば再発行してもらえます。

確定申告の手続き:e-Taxの利用方法・必要書類・控除の種類

年末調整だけで税金の精算が終わらない留学生は、確定申告によって自ら税金の過不足を申告・精算する必要があります。また、所得税の還付申告(払いすぎた税金の返還請求)も確定申告の一種で、こちらは1月以降いつでも提出可能です。

ここでは、確定申告の具体的な手続き方法を解説します。特にオンラインで行える**e-Tax(国税電子申告・納税システム)**の活用、申告に必要な書類、そして申告で適用できる主な控除(留学生に関連しそうなもの)について説明します。

確定申告に必要な書類と準備

確定申告書(所得税及び復興特別所得税の申告書)は、国税庁のウェブサイト「確定申告書等作成コーナー」からオンラインで作成・提出するか、紙の申告書を税務署に提出する方法で行います。留学生が確定申告する場合、まず以下のものを準備しましょう:

- 源泉徴収票:アルバイト先から交付されたもの。年間給与や源泉徴収税額を転記するのに使います。原則として全ての勤め先分を用意します(アルバイト先が複数ある場合、全社の源泉徴収票が必要)。

- マイナンバーカード:オンラインでe-Taxを利用する場合に本人確認で使います。2023年以降はマイナンバーカードが確定申告の電子証明書として主流になっており、これがあると自宅からスマホやPCで完結できます。

カードがない場合でも、税務署でID・パスワード方式の発行を受ければe-Tax利用可能です(ただし初回に身分証を持って税務署に行く必要があります)。 - 控除証明書類:もし医療費控除を受けるなら医療費の明細書(領収書から集計)、生命保険料控除や地震保険料控除を受けるなら保険会社発行の控除証明書、社会保険料控除を受けるなら国民年金・国民健康保険の支払証明書など。

留学生の場合、国民健康保険料を1年分支払っていれば市区町村から納付証明書が届いているはずなので用意しましょう(社会保険料控除として全額控除できます)。

アルバイト収入のみで扶養家族もいない場合、ほとんどの控除は年末調整で処理済みの基礎控除くらいですが、自分で国民年金保険料を納めている場合などは証明書を添付すれば控除可能です。 - 銀行口座情報:還付がある場合、その受取先口座を申告書に記入します。自分名義の銀行口座を用意しましょう。

これらを揃えたら、いよいよ申告書の作成です。方法は紙で作成して提出するか、e-Taxで電子送信するかの2通りありますが、近年はe-Taxが大変便利です。

e-Tax(電子申告)の利用方法

e-Taxを使えば、自宅のパソコンやスマートフォンから確定申告書を作成し、そのままオンライン送信できます。メリットは、税務署に行かずに済む、還付が早い(電子申告の方が処理が早く、1~2ヶ月程度で振り込まれることが多い)、過去のデータを引き継げる等です。留学生の方でもマイナンバーカードさえ取得していれば比較的簡単に利用できます。

e-Tax利用の手順の概略は以下の通りです:

- 利用環境の準備:マイナンバーカードを持っている場合、スマホで「マイナポータル」経由のe-Taxログインが可能です。またはPCにICカードリーダライタを接続し、マイナンバーカードを読み取って利用者認証を行います。

マイナンバーカードを持たない場合は、税務署で発行してもらった利用者識別番号(ID)・パスワードを使ってログインする方法もあります。

いずれにせよ、国税庁の確定申告書作成コーナーで**「作成開始」**ボタンを押すと、提出方法の選択画面になり、マイナンバーカード方式かID・パスワード方式か、書面提出かを選択することになります。

国税庁「確定申告書等作成コーナー」のトップ画面(令和6年分)。ここから「作成開始」ボタンをクリックして申告書作成を開始できる。e-Taxを利用しない場合でも、この画面から申告書を作成・印刷可能。

- 申告書の作成:画面案内に従って項目を入力していくだけで申告書が自動計算・作成されます。例えばアルバイト収入のみであれば、「給与所得」という欄で源泉徴収票の金額(支払金額、源泉徴収税額など)を入力します。複数枚ある場合も画面の指示で順次入力できます。

控除についても該当するもの(基礎控除・勤労学生控除は自動計算、社会保険料控除や生命保険料控除は証明書の記載通り入力)を入力します。難しい計算はシステムがやってくれるので、数字を写し間違えないよう丁寧に転記しましょう。 - 提出(送信):入力が終わると、還付額や納付額が自動計算されますので確認します。問題なければ電子署名(マイナンバーカード方式の場合はICカードリーダーでカードを読み取り、パスワード方式の場合はIDとパスワード送信)を行い、データを送信します。

送信が完了すると受信通知(受付番号等)が画面に表示されるので保存または印刷しておきましょう(これは提出の控えとなる重要な記録です)。 - 住民税への情報連携:確定申告書には住民税に関する項目も含まれており、提出後は自動的に居住市区町村にも所得情報が共有されます。そのため、確定申告をした人は別途住民税の申告をする必要は通常ありません(税務署から市区町村へ連絡が行きます)。

もし確定申告を省略している(申告不要制度の範囲内の所得だった等)場合は、市区町村に「住民税申告」を行う必要がある点に注意してください。

もっとも、多くの自治体では会社から提出される給与支払報告書で把握して課税するので、アルバイト先によりけりですが収入があれば自動的に課税されることが多いです。

以上がe-Tax利用の基本的な流れです。初めてだと戸惑うかもしれませんが、画面はかなり親切に誘導してくれますし、分からない語句にはヘルプも用意されています。国税庁サイトの作成コーナーは年々改善されており、現在ではスマホ対応も進んでいます。

可能であればe-Taxを活用することをおすすめします。もちろん、マイナンバーカードをまだ持っていない場合などは、紙の確定申告書に記入して郵送または税務署窓口に提出する方法でも構いません。

確定申告で受けられる主な控除(留学生向け)

留学生が確定申告で押さえておきたい所得控除には次のようなものがあります。

- 基礎控除:前述の通り、一律48万円の控除。申告書第一表に最初から適用されます。

- 勤労学生控除:条件を満たす場合27万円控除。年末調整で申告し忘れていても、確定申告で「勤労学生」であることを申告すれば適用できます。該当する留学生は必ず適用しましょう(所得が75万円以下、他の所得10万円以下、学校種別要件あり)。

- 社会保険料控除:国民年金保険料、国民健康保険料など、自分で払った社会保険料は全額控除可能です。1年間の支払額がそのまま所得から差し引かれるので、払っている人は必ず申告書に記入しましょう。会社員の場合は給与天引きなので年末調整済みですが、留学生の国民年金・国民健康保険は基本自分で払うので、証明書を基に記入します。

- 扶養控除・配偶者控除:留学生本人が誰かを扶養しているケース(家族を日本に呼んで養っている等)は稀でしょうが、16歳以上の扶養親族がいれば1人につき38万円(扶養控除)が控除されます。

配偶者がいる場合でその収入が一定以下なら配偶者控除(最大38万円)もあります。ただし、留学生本人が親の扶養に入っている場合は親の側の控除であり、本人の申告では関係ありません(親が日本に納税者としている場合の話です)。 - 生命保険料控除・地震保険料控除:もし日本で民間の生命保険や地震保険に加入して保険料を払っているなら、その一部を控除可能です。多くの留学生には関係ないかもしれませんが、該当者は証明書を忘れずに。

- 医療費控除:1年間に自分や扶養家族の医療費を合計10万円超負担していれば、その超えた分を所得控除できます。

留学生で高額の医療を受けた場合などは該当する可能性があります。領収書から医療費控除の明細書を作成して申告します。こちらも年末調整では扱えないので、自分で申告して初めて減税になります。

これらの控除を適切に適用すれば、所得税の課税所得を減らすことができます。特に勤労学生控除と社会保険料控除は見落としやすいポイントです。勤労学生控除は年末調整で適用されていなかったら確定申告で必ず記載しましょう。

また、アルバイト収入が少なく所得税を払っていない年でも、確定申告をすることで住民税の均等割が非課税扱いになったり、将来の所得証明上有利になる場合もあります。

例えばアルバイトをしていない期間があり所得ゼロだった年などは、市区町村に届け出ないと非課税証明書が取得できないことがあります。そのような年でも確定申告書を出しておけば証明が取りやすくなることもあります。

還付申告と税金の還付

還付申告とは、払いすぎた税金を返してもらうための確定申告です。アルバイト先で源泉徴収されていたけれど、年末調整されず税金を取り戻していない場合や、年末調整後でも医療費控除などで追加の還付を受けられる場合に行います。

還付申告はその年の翌年1月1日から5年間提出可能です。例えば2025年分の還付申告は2026年1月から2029年末まで受け付けられます。**留学生に典型的なのは「年収が少なく税が引かれ損になっているケース」**で、これは積極的に還付申告すると良いでしょう。

還付申告をして受理されると、1~2か月後に指定した銀行口座に税金が振り込まれます。申告書第一表の下部に「還付される税金の受取場所」として金融機関名や口座番号等を書く欄がありますので、忘れずに自分の口座を記入してください。

もし口座を書かなかった場合でも還付金は受け取れますが、その際は**「国税還付金振替払出証書」**という郵便為替のようなものが税務署から郵送されてきます。それを持って郵便局に行けば現金で払い出してもらえますが、口座振込の方が確実で便利ですので、基本は銀行振込にしましょう。

なお、e-Taxで申告する場合はマイナポータルと連携して公金受取口座(マイナンバーに紐づけた口座)を登録する仕組みもあります。特にこだわりが無ければ、この公金受取口座に指定しておけば、毎回口座番号を入力しなくても還付金が振り込まれるようになります。

還付金の振込時期は、電子申告なら提出後おおむね3~6週間、紙申告なら1.5~3か月程度が目安です。繁忙期である2~3月提出分はどうしても時間がかかる傾向がありますが、還付申告だけであれば受付開始直後の1月~2月15日以前に出してしまうと比較的早く処理されることがあります。例えば1月中に出せば、早ければ2月中~下旬に振り込まれるケースもあります。

MEMO:税金の還付に関して、「5年間さかのぼって申告すれば返ってくる」と覚えておきましょう。例えば過去にアルバイトしていて確定申告しておらず源泉徴収された税金がそのままになっている年がある場合、5年以内であれば還付申告すれば返金を受けられる可能性がありますn-lights.com。留学生の中には税金の知識が無くそのまま帰国してしまう人もいますが、もし再来日することがあれば5年以内の分について手続きを検討しましょう。ただし、5年を過ぎると時効で権利が消滅しますので注意してください。

外国人留学生が申告漏れで起こしやすいミスと対策

日本の税制度に不慣れな外国人留学生は、税金の申告・納税に関するミスを起こしやすい傾向があります。ここでは、留学生が陥りがちな申告漏れや手続き上のミスと、その対策を紹介します。

- ミス1:複数アルバイト先の所得を合算申告していない – 前述の通り、アルバイト先が2か所以上ある場合、基本的に確定申告が必要です。しかし、「それぞれで源泉徴収されているから大丈夫」と勘違いし、収入を合算しないままにしてしまうケースがあります。

対策として、年末に源泉徴収票を全て集め、「源泉徴収税額」の合計額と、自分の控除後所得との兼ね合いを確認しましょう。

もし払いすぎになっていれば確定申告で還付を受け、逆に2社の収入を合算すると納税額が増える場合(例えば両方のバイトで扶養控除等申告書を提出していて、本来より源泉徴収額が少なくなっていた場合)も、申告して適正な税額を納める必要があります。

2か所目以降のアルバイト収入に関する申告漏れは、税務署から後日指摘される可能性もあるので注意が必要です。 - ミス2:源泉徴収票の受け取り忘れ – アルバイトを辞めた際、その会社から源泉徴収票をもらわないと、後で確定申告したくても給与額や税額がわからなくなる恐れがあります。

退職時には必ず源泉徴収票を交付してもらいましょう。万一もらえなかった場合でも、会社に請求すれば発行する法的義務があります。

特に年末近くに退職した場合、翌年1月に会社が源泉徴収票を自宅郵送することもありますので、住所変更した際は会社に新住所を知らせておくことも大切です。

また、年度をまたいで源泉徴収票が届く前に帰国してしまうケースもあります。この場合は日本にいるうちに確定申告を行うか、信頼できる人を納税管理人に指定して源泉徴収票を受け取ってもらう手続きをしておくと良いでしょう。 - ミス3:勤労学生控除の適用漏れ – 勤労学生に該当するのに年末調整でも確定申告でも控除を申告せず、控除を受け損ねるケースです。

例えば、アルバイト先で扶養控除等申告書の「勤労学生」にチェックを入れなかったために控除が適用されず、源泉徴収票にも反映されていないことがあります。しかし所得要件を満たしていれば確定申告で控除できますので、忘れずに申告書第二表に勤労学生控除欄を記入しましょう。

勤労学生控除27万円は税額にすると数千円~1万円程度の減税効果ですが、低収入の留学生にとっては大きなメリットです。 - ミス4:住民税の未申告・未納 – 前章でも触れましたが、所得税の申告をしなかった場合でも住民税の申告は必要な場合があります。

「自分は確定申告不要だから放置していたら、翌年住民税の請求が来ていなかった」と安心していたら、後になってから住民税の申告漏れを指摘され多額の請求が来ることも考えられます。

また、請求が来ていたのに「よくわからないから」と未納のままにしておくと、在留期間更新に支障が出るリスクがあります。

対策はシンプルで、**収入があった年は必ず何らかの形で申告する(確定申告 or 住民税申告)**こと、そして住民税の納付書が届いたら期限内に支払うことです。もし納付が遅れそうな場合は市区町村役場に相談すれば分割や猶予も検討してもらえます。未納のまま放置するのが一番よくありません。 - ミス5:税条約による免税手続き漏れ – これはやや上級編ですが、母国と日本が結んでいる租税条約で「留学生のアルバイト代の所得税を免税にする」規定がある国の方の場合、本来なら手続きをすれば所得税が免除になります。

例えば中国やバングラデシュなどとの条約では、一定条件下で留学生のアルバイト代が非課税となる規定があります。

しかし、この手続きを知らずに源泉徴収されてしまい、そのままになっているケースがあります。対策として、自分の出身国と日本の租税条約に学生免税条項があるか調べ(国税庁サイトの租税条約のページや税務署に問い合わせ)、該当するなら**「租税条約に関する届出書」と在学証明書**を速やかに税務署経由で提出しましょう。

提出期限は「給与の支払いを受ける最初の日の前日まで」とされていますが多少遅れても受理される場合があります。

万一手遅れでその年は源泉徴収されてしまった場合でも、5年以内に届出書を提出すれば納付済みの税金の還付を受けられます。なお、日本語学校の留学生など、条約上の「学生」の定義に入らないケース(租税条約上は大学等の学生のみ対象など)がある点には注意しましょう。

自分が条約適用外の場合は、免税は受けられません。その場合は上記のように確定申告で取り戻すか、諦めるかになります。 - ミス6:確定申告書の記載間違い – 慣れない書類でうっかりミスは誰にでもあります。例えば口座番号の記入ミス、源泉徴収票の数字を書き写す際の桁間違い、マイナンバーの未記入などです。これらは提出後に税務署から問い合わせが来たり、還付が遅れたりする原因になります。

e-Taxであれば機械的なチェックが働くのでこうしたミスは減らせますが、紙で提出する場合はよく見直して、不明点は税務署職員に相談しながら書くと良いでしょう。万一申告後に間違いに気付いた場合は、速やかに税務署に連絡して訂正(修正申告または更正の請求)の手続きをしてください。

以上、留学生が陥りやすい税務上のミスを挙げました。要は「知らなかった」「面倒だった」で済ませてしまうことが原因です。日本の税制は確かに複雑ですが、本記事で挙げたポイントを押さえ、一つひとつ丁寧に対処すれば怖がる必要はありません。

少しでも不明点があれば、地域の税務署や市役所で相談できますし、多言語対応の窓口も整備されつつあります。周囲の先輩留学生の経験談なども参考にしながら、適切な申告・納税を心がけましょう。

学生ビザでアルバイトできる範囲と納税義務の関係

外国人留学生の皆さんは、「留学」の在留資格では基本的に勉学が本分であり、アルバイト(報酬を伴う活動)を行うには資格外活動許可が必要です。また、そのアルバイトにも時間制限があります。ここでは学生ビザで認められたアルバイト時間の範囲と、そこで得た収入に対する納税義務の関係について説明します。

資格外活動許可とアルバイト時間の制限

資格外活動許可(いわゆるアルバイト許可)を取得すると、「留学」ビザの留学生でも週28時間以内の労働が認められます。

具体的には「連続する7日間で28時間以内」が原則であり、これを超えて働くとオーバーワーク(資格外活動違反)となります。ただし、大学の長期休暇中(夏休み・春休み等の学則上の休業期間)に限り、1日につき8時間以内であれば週あたりの上限が緩和されます。

実質的には週40時間まで(1日8時間 × 週5日)程度のアルバイトが休暇中は可能とされています。このルールは出入国在留管理庁の指針によるものです。

例えば、留学生は学業に支障が出ないよう普段は週28時間以内、夏休み期間中はフルタイムに近い形で働けるというわけです。

重要なのは、この28時間/週というのは全てのアルバイト先の合計だという点です。複数の仕事を掛け持ちしている場合、それぞれの勤務時間を合計して28時間以内に収めなければなりません。また、深夜営業や風俗営業に該当する職種(バー、パチンコ店、カラオケボックスの深夜シフトなど)は留学生のアルバイトは禁止されています。

資格外活動許可証にも「風俗営業等の従事を除く」と明記されています。遵守すべきルールとして、これらを破ると最悪の場合ビザの取消や強制退去の可能性もありますので絶対に守ってください。

アルバイト時間と税金の関係

では、この労働時間の制限と税金にはどのような関係があるでしょうか。端的に言えば、労働時間が収入額に影響し、収入額が税金に影響するという間接的な関係です。つまり、28時間以内で働いている限り、留学生のアルバイト収入はおのずと上限があります。

例えば、最低賃金が時給1,100円の地域で28時間働けば、週約30,800円、月約123,000円、年間約147万円の収入が最大見込まれます(休暇中は一時的に増えるとしても)。多くの地域で留学生アルバイトの平均時給は1,000円前後でしょうから、年間収入100~150万円程度が上限になるはずです。

この年収150万円前後という金額は、前述した所得税・住民税の非課税枠を少し上回るかどうかという水準です。勤労学生控除などを適用すれば、所得税はまずかからないか、ごくわずかです(130万円以下なら所得税ゼロになる)。

住民税も基礎控除や非課税限度のおかげで、年収がこの程度であれば所得割はゼロ~数万円程度に収まります。

ですから、「週28時間の制限内で働いている限り税金はそんなに高くならない」とも言えます。逆に言えば、28時間を超えて違法に働くと、それだけ収入も増えて税金も増える(さらに不法就労の罰則リスクもある)ので百害あって一利なしです。

税務上は、留学生であろうと得た収入に対する納税義務は日本人と等しく発生します。しかし、資格外活動許可の時間制限が結果的に収入と税額の上限を設けているとも言えます。例えば「留学生アルバイト代に対する来日1年目の所得税率は20.42%だが、2年目からは日本人と同じ税率になる。週28時間フルに働いても所得税は数千円程度」との指摘もあります。

まさにその通りで、ルールを守って働いている範囲では、税金が生活を圧迫する心配はあまりないでしょう。ただし、翌年に住民税が来る点は忘れないでください。「税金が安い=納税しなくて良い」ではなく、「適正な税額を期限までに納める」ことが大切です。納税は在留資格更新にも影響しますので、しっかり履行しましょう。

まとめとして、学生ビザの労働時間制限を守ることが第一、その上で得た収入についてはきちんと納税することが第二です。ルール内で働いていれば税金面で過度な負担を強いられることはありませんが、決められた税は必ず納めましょう。「時間を守る」「税を納める」––これらは留学生が日本で安心して生活するための基本ルールです。

税務署への提出方法やe-Taxアカウント開設の流れ

確定申告書の作成が終わったら、あとは税務署に提出するだけです。提出方法は大きく分けて「紙で提出する」か「電子的に提出(e-Tax)」するかの二通りです。それぞれの利点や、e-Taxを利用するためのアカウント開設(利用者識別番号取得)の流れについて解説します。

紙で提出する場合

紙の確定申告書は、自分で作成コーナーから印刷するか、税務署や市役所でもらえる用紙に記入して作成します。必要事項を記入し、添付書類台紙に源泉徴収票(原本)などを貼り付け、税務署の窓口に提出するか、郵送します。

提出先は原則として1月1日時点で住んでいる地域を管轄する税務署です。郵送の場合、締切日の消印が有効なので、期限ギリギリなら郵便局の窓口営業時間に注意してください。

紙提出では控えに受付印をもらうため、申告書を2部用意すると良いです。1部は提出用、もう1部は控え用で、窓口提出ならその場で印を押して返してもらえます。郵送の場合は、控えと返信用封筒(切手貼付)を同封すれば、受付印を押して返送してくれます。

控えは大事な証明になりますので、必ず手元に保管しましょう。後々、奨学金申請や在留期間更新などで所得証明の代わりに使える場合があります。

e-Taxで提出する場合

前述したe-Taxで電子送信する場合、紙を提出する必要はありません。データ送信後、受付番号が発行されれば提出完了です。ただし、e-Taxを初めて利用する際には利用者識別番号(ID)と暗証番号を取得する手続きが必要です。

e-Taxアカウント開設(利用者識別番号取得)の方法:

- マイナンバーカード方式の場合:実は特別な事前登録は不要で、確定申告書作成コーナーからマイナンバーカードを使ってログインすると、自動的に16桁の利用者識別番号が発行されます。この方法では同時にメッセージボックスが利用可能になり、以後e-Taxからのお知らせ等が受信できるようになります。

要するに、マイナンバーカードがあればオンラインで完結するわけです。ログイン時にICカードリーダーで認証すれば、新規登録と送信を一度にできます。 - ID・パスワード方式の場合:これはマイナンバーカードを持っていない人向けで、税務署窓口での事前手続きが必要です。本人確認書類(在留カードなど)を持参し、職員に「ID・パスワード方式の届出をしたい」と伝えれば所定の用紙に記入して、その場でID(利用者識別番号)と初期パスワードが発行されます。

以後、このIDとパスワードでe-Taxにログインし、申告書の送信が可能です。なお、一度発行すれば翌年以降も使えます。パスワードは初期のものから自分で変更することになりますが、忘れた場合は再度税務署でリセット手続きをする必要があります。

マイナンバーカード方式とID方式、どちらが良いかは状況によりますが、留学生なら在留カード取得の延長でマイナンバーカードも作っておくことをおすすめします。身分証明にもなりますし、e-Tax以外でも行政サービスで役立ちます。2023年現在、マイナカード取得率も上がっているので、ぜひ活用してください。

税務署への提出期限と注意

確定申告書の提出期限は原則として毎年3月15日です(その日が休日なら翌開庁日)。期限後申告も可能ですが、期限を過ぎると還付はともかく納付がある場合にペナルティ(無申告加算税、延滞税)が発生することがあります。留学生の場合、ほとんどは還付申告でしょうから多少遅れても損失はないですが、忘れないうちに早めに済ませましょう。

また、期限間近になると税務署や確定申告会場は大変混雑します。オンラインでできるe-Taxを使うか、郵送提出で済ますのがおすすめです。最近は感染症対策もあり、スマホ申告も推奨されています。

スマホでマイナンバーカードを読み取ってログインし、画面の指示に従って入力すれば完了する手順が国税庁サイトで案内されています。給与収入だけの人向けに簡易化もされているので、若い世代の留学生の方はぜひチャレンジしてみてください。

最後に、提出後の流れについて触れておきます。電子申告なら受付番号が画面に表示され、「受信通知」を閲覧することができます(これは申告書を提出した証拠になります)。紙申告なら控えに受付印をもらうことで証拠となります。

提出したら終わりではなく、還付申告の場合はその後の還付金振込、納付がある場合は納税という流れがあります。

納税がある場合、申告書に同封の振替依頼書を出しておけば4月中旬頃に口座振替で引き落としもできますし、銀行やコンビニで納付書払いも可能です。期限内納付をお忘れなく。

還付金が戻るタイミングと受け取り方法

確定申告の結果、税金が還付される(戻ってくる)場合、そのお金はどのように、いつ受け取れるのでしょうか。留学生にとって、まとまった還付金は大事な生活資金になることもありますので、ここで還付金受領の方法とタイミングを詳しく見ておきます。

還付金の受け取り方法

還付金の受け取り方法は大きく2種類あります:

- 銀行振込 – 指定した金融機関口座への振込。もっとも一般的で便利な方法です。確定申告書の該当欄(第一表の「還付される税金の受取場所」欄)に、自分名義の銀行口座情報を記入します。ゆうちょ銀行(郵便貯金)の場合は記号番号ではなく、店名・預金種目・口座番号を記入します。電子申告の場合、画面上で入力するか、公金受取口座を選択する形になります。金融機関への振込の場合、平日日中に振り込まれます。振込手数料はかかりません。

- 郵便局(ゆうちょ銀行)での払出 – 確定申告書に口座を書かなかった場合や、口座情報に不備があった場合、**「国税還付金振替払出証書」**というハガキ形式の証書が後日届きます。これは金額と有効期限が記載されており、本人が身分証を持ってゆうちょ銀行または郵便局の窓口に行くと現金に換えてもらえます。証書の有効期間は発行日から概ね5年間ですが、紛失すると面倒ですし、手間もかかるので可能な限り銀行振込で受け取るようにしましょう。口座振込に比べて郵送の時間もかかります。

基本的には銀行口座振込が便利で早いので、確定申告書には必ず自分の口座を記載することをお勧めします。なお、2023年からはマイナンバーに口座を紐づける「公金受取口座」の制度が始まっており、確定申告の画面上で公金受取口座として登録することも可能です。これを登録しておけば、次回以降の還付申告で口座情報入力を省略できるメリットがあります。

還付金が戻るタイミング

還付金が実際に手元に入るまでの時間は、申告方法や時期によって異なります。一般的な目安は以下の通りです:

- 電子申告(e-Tax)の場合:提出後おおむね2〜4週間程度で指定口座に振り込まれます(繁忙期を除く)。国税庁の公式案内では「3週間程度」とされていますが、実際には内容に問題がなければもう少し早く処理される例もあります。早い人では2週間程度で入金確認できることもあります。ただし2〜3月のピーク時は処理件数が多いためもう少し時間がかかる傾向があります。

- 書面提出(紙申告)の場合:1〜2か月程度かかることが多いです。税務署での入力作業等がありますので、電子より遅れます。具体的には、例えば2月中旬に出したものが4月上旬に振り込まれる、といったケースがあります。もちろん申告時期が遅くなるとさらに後ろ倒しになります。3月15日ギリギリの提出なら、4月〜5月に振込となるでしょう。

- 1月~2月15日以前の還付申告:還付目的の申告は2月16日の一般受付開始を待たずに提出できます。その場合、比較的すいている1月中に処理が行われるため、提出から1ヶ月以内に振り込まれるケースもあります。例えば1月中旬にe-Taxで出したものが2月上旬にもう入金された例もあります。ただしこれは年度によって処理体制が異なるので確約はできません。

実際の振込状況は、申告書を提出した税務署(国税局)の処理スピードに左右されます。振込通知は基本的にありませんので、自分で口座残高を確認しておきましょう。どうしても振込が遅い場合、税務署に受付番号を伝えて問い合わせれば状況を教えてもらえることもあります。

注意:振込名義(通帳に表示される名前)は「国税還付」等と表示されます。見落とさないようにしてください。また、万一5週間以上経っても還付がない場合は、申告内容に不備があった可能性や、税務署側で照会事項が発生している可能性があります。

この場合も、放置せず税務署に問い合わせましょう。特に留学生の場合、源泉徴収票の添付漏れ(本来不要ですが、税務署から求められることも)、在留資格に関する補足確認などが稀に行われることがあります。

還付金受け取り後の注意

還付金を受け取ったら、その明細を確認しましょう。e-Taxの場合は電子通知で還付金額が分かりますし、紙の場合は振替払出証書に金額が書かれています。申告した金額と相違ないか、もし還付金額が想定より少なかった場合は、何らかの控除が認められなかった等の理由が考えられます。

税務署から「更正通知書」が届くこともありますので内容を確認してください。不明点があれば税務署に問い合わせれば説明してもらえます。

また、還付金は非課税です。受け取った還付金自体に税金がかかることはありません。ただし、前年に払った住民税の一部が所得税の還付として戻ってきた場合、翌年の住民税計算に影響することはありますが、これは複雑な話になるのでここでは割愛します。

豆知識:近年、確定申告の還付金詐欺(振り込め詐欺)が発生しています。税務署が直接口座情報の確認などの連絡をすることは基本ありませんので、「税務署職員」を名乗る不審な電話やメールには注意してください。還付金はあくまで自分が申告した結果に基づき、自動で指定口座に振り込まれるものです。手続き代行業者を装った詐欺にも気を付けましょう。

以上、還付金の受け取り方法とタイミングについて解説しました。まとめると、還付申告をした後はおおむね1〜2か月で自分の銀行口座に振り込まれるので、通帳をチェックしましょう。口座情報を正確に記入していればスムーズに受け取れます。不明な遅延があれば遠慮なく税務署に確認を。せっかくの**留学生の頑張り(払いすぎた税金)**が確実に手元に戻るよう、最後まで気を配りましょう。

よくある質問と回答(FAQ)

最後に、外国人留学生の皆さんからよく寄せられる質問をQ&A形式でまとめます。税金や確定申告について疑問を感じやすいポイントを再確認し、不安を解消しましょう。

Q1. 年末調整って必ず受けられるの? 留学生でも年末調整してもらえるケースは?

A. 年末調整は基本的にその年の最後に給与を支払うタイミング(12月など)で在職している給与所得者が対象です。

留学生でもアルバイト先で12月まで勤めていれば年末調整してもらえます。ただし、アルバイト先に扶養控除等申告書を提出していることが条件です。1か所の勤務先でしか働いていない場合、通常は年末調整あり。ただし、年の途中で退職した場合や、2か所目以降のアルバイト先では年末調整されません。その場合は自分で確定申告して税金を清算します。

要するに、メインのバイト先だけ年末調整され、それ以外の収入は翌年にまとめて申告、というイメージです。

Q2. 年間いくらまで稼いだら税金がかかりますか?

A. 所得税については、給与収入ベースで約103万円を超えると所得税が発生する可能性があります。

103万円というのは給与所得控除55万円+基礎控除48万円の合計額で、これ以下なら課税所得が0円となるラインです。勤労学生控除が使える場合はさらに27万円上乗せできるので、約130万円まで所得税ゼロが可能です。

住民税については自治体によりますが、給与収入ベースで100万円前後から課税が始まります。ただ、いずれも超えた瞬間に大きな税負担が生じるわけではなく、超えた分の所得に対して5〜10%程度の税率がかかる形です。

例えば年収110万円の留学生の場合、所得税は数千円程度、住民税も数万円以内に収まるでしょう。したがって「〇万円を超えると損」という心配より、自分が控除を適切に受けているかに気を配る方が大切です。

Q3. 源泉徴収票をなくしてしまったらどうすればいい?

A. まずはアルバイト先に再発行をお願いしましょう。

会社には源泉徴収票の再発行義務があります。電話やメールで人事担当者に連絡し、氏名と勤務期間を伝えれば対応してもらえます。

どうしても手に入らない場合や時間がない場合は、過去の給与明細から年間の収入と源泉徴収税額を計算して申告することも不可能ではありませんが、正確性に欠ける恐れがあります。

税務署に相談すれば、会社から提出された給与支払報告書などで確認してくれることもあります。いずれにせよ、源泉徴収票は大事な書類なので、受け取ったらスマホで撮影してデータ保管しておくなどの工夫をしましょう。

Q4. アルバイト先で「扶養控除等申告書」を出すよう言われました。これは何ですか?

A. 「給与所得者の扶養控除等(異動)申告書」という書類で、年初または入社時に提出します。これを出すことで、給与の源泉徴収が甲欄適用(税額表の低い税率)となり、年末調整も受けられるようになります。

1人1社しか出せないので、アルバイトが複数ある場合はメインの一社にのみ提出してください。提出した会社では毎月の所得税が軽減され、年末調整もその会社で行われます。

提出しなかった会社(副業先)は高い税率(乙欄)で源泉徴収され年末調整なしになるため、自分で確定申告することになります。

留学生の場合、特に事情がなければ最も勤務時間・収入の多いアルバイト先に扶養控除等申告書を提出すると良いでしょう。

Q5. 日本と自国の両方で税金を払う必要がありますか?(二重課税になりませんか?)

A. 留学生のアルバイト収入は日本国内源泉所得なので、日本で課税されます。

母国では通常、その国外所得に課税しないか、あるいは日母国間の租税条約で留学生の所得は免税になる規定があることが多いです。したがって、基本的に二重課税にはなりません。

ただし、自国の税法次第では報告義務があるかもしれませんので、必要に応じて母国の税務当局に確認すると安心です。いずれにせよ、日本で正しく納税していれば、日本の税務署から母国に何か通知が行くことは通常ありません。

また、母国で親の扶養に入っている留学生でも、日本で稼いだ分は日本のルールで課税されるだけなので、その点も心配不要です。

Q6. 確定申告を忘れてしまった/知らなかった場合、どうなりますか?

A. 還付申告をする権利を失う可能性があります。

例えば2019年分の還付申告を2024年になって「し忘れていた!」と気づいた場合、5年以内なので急いで出せば間に合いますが、これが2026年だと時効で受け付けてもらえません。

また、納めるべき税金があるのに申告しなかった場合(例えば2社で働いて追加納税が必要だったのに放置したなど)は、あとから税務署に指摘されることがあります。

その際は延滞税や無申告加算税がかかることもあります。対策として、気づいた時点ですぐに申告することが大切です。税務署は「申告書の提出がなかった人」をリストアップして調査することがありますが、留学生程度の所得ならすぐ追徴とはならないかもしれません。

ただ、故意に無視し続けると印象が悪くなります。遅れても出す、これに尽きます。

Q7. 帰国するのですが、税金関連でしておくべきことはありますか?

A. 帰国前にその年の確定申告や翌年の住民税について、出来るだけ整理しておきましょう。

例えば、年度途中(まだ1~12月が終わっていない状態)で帰国する場合、出国日までの所得について確定申告をしてから帰国することが望ましいです。日本に納税管理人(代理人)を指定することで、出国後の税務手続きを任せることもできます。

また、住民税は1月1日現在日本に住所がある人に課税されるため、前年所得に対する住民税が翌年にかかります。帰国時に市区町村役場で住民税の精算について相談し、可能なら前払いするか、納税管理人を立てて対応してください。

未納のまま帰国すると、再入国時にトラブルになる可能性は低いですが、道義的にも適切ではありません。なお、帰国後に海外から確定申告する場合、e-Taxでマイナンバーカードが使えないと難しいので、税務署に相談して郵送申告や税理士への依頼を検討しましょう。

Q8. 税金について相談したい時はどこに連絡すればいい?

A. 最寄りの税務署に問い合わせるのが基本です。

税務署には「相談窓口」や「電話相談センター」があり、確定申告時期には臨時の相談会場も設置されます。簡単なことであれば市区町村役場の税務担当でも教えてくれる場合があります(住民税に関することなど)。

また、国税庁のウェブサイトには英語版のタックスガイドやタックスアンサーも用意されています。近年は地域の無料税務相談会(税理士会によるもの)で外国語対応していることもあります。留学生支援団体や大学の国際課も情報を持っているかもしれません。

決して一人で抱え込まず、プロの助けを借りましょう。税務署職員は親切に教えてくれますし、あなたを罰しようなどとは思っていませんので、安心して質問して大丈夫です。

以上が、留学生の税金に関するFAQです。疑問は解消できたでしょうか?もし他にも質問があれば、本記事内の関連箇所に戻って再確認してみてください。それでも不明な場合は専門家に相談することをおすすめします。

参考文献・出典:(本文中で引用したものを中心に記載)

- 国税庁「給与所得者で確定申告が必要な人」No.1900nta.go.jpnta.go.jp

- 国税庁「確定申告をする必要がない方」No.2020nta.go.jp

- 国税庁「勤労学生控除」No.1175nta.go.jpnta.go.jp

- 国税庁タックスアンサー「年末調整」関連nta.go.jpcity.kakamigahara.lg.jp

- MoneyForwardクラウド確定申告「源泉徴収票の見方」biz.moneyforward.combiz.moneyforward.com

- 転職Hacks「源泉徴収票の見方・かんたん解説」ten-navi.com

- 国税庁「確定申告書等作成コーナー」の案内aoiro.appaoiro.app

- 出入国在留管理庁「資格外活動許可」ガイドmoj.go.jpworkjapan.jp

- Kokoro VJ「留学生のアルバイトと税金」kokoro-vj.orgkokoro-vj.org

- ノーザンライツ社「外国人留学生アルバイトにかかる所得税」n-lights.comn-lights.com

- Asia-U留学生生活ガイド「免税制度」sites.google.comsites.google.com

(おわりに)本記事では、外国人留学生の皆さんが日本でアルバイト収入を得た場合の税務処理について、年末調整・確定申告から各種税金・制度の詳細まで解説しました。税金の話は難しく感じるかもしれませんが、基本を押さえれば怖くありません。適切な手続きを行い、払うべき税金は払い、取り戻せるものはしっかり取り戻しましょう。正しい納税は日本での信用にもつながり、安心して勉学に打ち込む土台となります。この記事が皆さんの理解の一助となれば幸いです。